Bu içerik genel bilgilendirme amaçlıdır; profesyonel tavsiye değildir. Teknik işlemler için yetkili bir uzmana danışınız. Ayrıntılar: Sorumluluk Reddi.

Elektrikli bir otomobile geçmek istiyorsunuz ve Türkiye’de elektrikli araç teşvikleri gerçekten ne sunuyor bilmek istiyorsunuz.

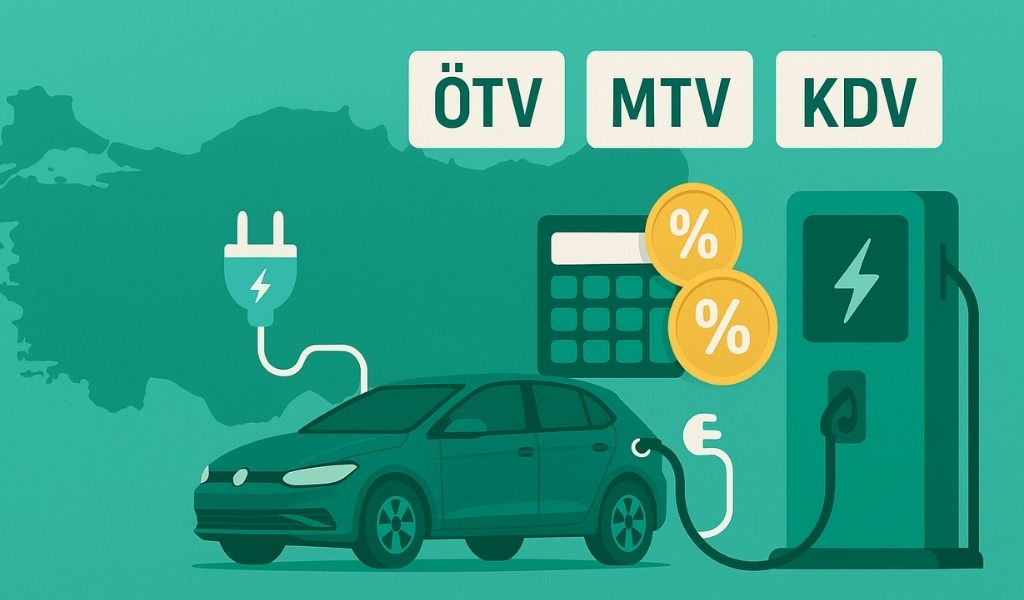

Aşağıda; satın alım vergileri (ÖTV/KDV), yıllık vergi (MTV), şarj altyapısına yönelik destekler ve belediye indirimlerini, 2025 verileriyle sade bir rehberde toparladık. Şimdi rehberimize geçelim!

Satın Alım Aşaması: ÖTV Ve KDV (2025)

Sadece elektrik motorlu otomobiller için ÖTV artık motor gücü ve vergisiz fiyat (matrah) üzerinden kademeli hale geldi.

- ≤160 kW motor gücü: Matrah ≤ 1.650.000 TL için %25, üzeri için %55.

- 160 kW motor gücü: Matrah ≤ 1.650.000 TL için %65, üzeri için %75.

KDV

Tüm binek araçlarda olduğu gibi elektrikli otomobillerde de %20 KDV uygulanır. Elektriklilere özel ek bir KDV indirimi yoktur.

Ne Anlama Geliyor?

160 kW ve altı, matrahı 1.650.000 TL’ye kadar olan bir elektrikli araç %25 ÖTV + %20 KDV ile fiyatlanır. Dilim aşıldığında veya güç yükseldiğinde toplam vergi yükü artar.

MTV Ve Muafiyetler

Sadece elektrik motorlu otomobiller, benzer sınıftaki içten yanmalı muadillerinin MTV tutarının %25’i üzerinden vergilendirilir.

Egzoz emisyon muafiyeti:

Tam elektrikli araçlar egzoz gazı emisyon ölçümünden muaftır. Periyodik muayene yapılır, hibritlerde içten yanmalı bölüme yönelik emisyon kontrolü sürer.

Dayanıklılık notu: Sık hızlı şarj ve yüksek ısı, bazı koşullarda yıpranmayı hızlandırabilir. Batarya ömrü nasıl uzatılır rehberimize göz atın!

Şarj Altyapısı Ve Yerel Uygulamalar

Sanayi ve Teknoloji Bakanlığı çağrılarıyla hızlı şarj yatırımlarına %60’a kadar hibe; yüksek güçlü istasyonlarda ilave destek verilir.

Ev/işyeri tarafı:

Gece boyunca evde araç şarj istasyonu ile AC dolum ekonomik ve pratiktir. Otoyolda zaman kritik olduğunda DC tercih edilir. AC DC şarj istasyonu farkı kararı hız ile maliyet dengesine göre verilir.

Belediye uygulamaları:

Büyükşehirlerde seçili otopark/park alanlarında tam elektriklilere indirim ve şarj noktası ayrımı gibi yerel ayrıcalıklar bulunur. Uygulamalar il/ilçe bazında değişir.

Kısaca Kim, Hangi Teşviki Nasıl Kullanır?

- Bireysel alıcı: Model seçerken 160 kW ve 1.650.000 TL eşiklerini kontrol edin. Satın alımda ÖTV/KDV, sahiplikte MTV’nin %25’i avantajı bütçeyi hissedilir düşürür.

- Filo/işletme: Müşteri trafiği yüksek lokasyonlarda hızlı şarj yatırımı hibe ile anlamlı hâle gelir. İşletme tarafında kWh tarifesi ve doluluk oranı belirleyicidir.

- Site/AVM/otopark yöneticisi: Açık erişimli ünite kurulumlarında hibelere başvurabilir. Yerel idarelerle park/indirim işbirlikleri yapabilirsiniz.

Sonuç

ÖTV motor gücü (160 kW eşiği) ve 1.650.000 TL matraha göre %25–%75 aralığında; KDV bineklerde bu oran %20 oluyor. Tam elektrikliler MTV’de muadilin %25’i ile vergilenir.

Hızlı şarj yatırımlarına hibe (oranlar çağrıya göre) ve bazı belediyelerde park/şarj ayrıcalıkları vardır. Model seçerken güç + matrah dilimi ve sahiplikte MTV avantajı toplam maliyeti belirler.

Sıkça Sorulan Sorular (SSS)

Elektrikli Araçlarda ÖTV Nasıl Belirlenir?

ÖTV, motor gücü (kW) ve vergisiz fiyat (matrah) kademelerine göre belirlenir. 160 kW eşiği ve matrah dilimleri toplam vergiyi doğrudan etkiler. Güncel dilimler Resmî Gazete’de yayımlanır.

KDV’de Ek Bir İndirim Var Mı?

Hayır. Binek araçlarda genel %20 KDV uygulanır. Tam elektrikliler için ek bir KDV indirimi bulunmaz.

MTV’de Elektrikli Araçlar İçin Avantaj Nedir?

Sadece elektrik motorlu otomobiller, aynı tarifedeki içten yanmalı muadillerinin MTV tutarının %25’i üzerinden vergilendirilir. Yaş ve güç/silindir hacmi yerine ilgili kW–yaş dilimi dikkate alınır.

Egzoz Emisyon Muayenesinden Muaf Mıyım?

Evet. Tam elektrikli araçlar egzoz gazı emisyon ölçümünden muaftır. Hibritlerde içten yanmalı ünite bulunduğu için emisyon kontrolü devam eder.

Şarj Altyapısı İçin Hibe Desteği Nasıl Alınır?

Sanayi ve Teknoloji Bakanlığı’nın dönemsel çağrıları üzerinden başvurulur. Destek oranları ve üst limitler her çağrı kılavuzunda ilan edilir ve özellikle hızlı şarj istasyonu yatırımlarına yöneliktir.

Belediyelerin Park/Şarj İndirimi Her Yerde Geçerli Mi?

Hayır. İndirim ve ayrıcalıklar belediye ve otopark işletmesine göre değişir. Yola çıkmadan önce ilgili il/ilçe duyurularını kontrol edin.

Hızlı Karar İçin Hangi Eşiklere Bakmalıyım?

Model seçerken 160 kW gücünü ve matrah dilimini, sahiplikte ise MTV’nin %25 kuralını kontrol edin. Toplam maliyeti bu üç kalem belirler; yerel otopark/şarj ayrıcalıkları ek tasarruf sağlar.

Bu İçeriğe Emojiyle Tepki Verin

Kaynaklar

Elektrikli Otomobillerde ÖTV 2025 (Matrah/Oranlar, 24.07.2025)

ÖTV’de 2025 Temmuz Değişikliği

MTV’de Elektrikliler İçin %25 Kuralı

KDV Genel Oranı %20 – 7346 Sayılı Karar Bilgilendirmesi

Şarj Altyapısı Hibe Programı

2025 Hızlı Şarj Çağrı Duyurusu

Share this content: